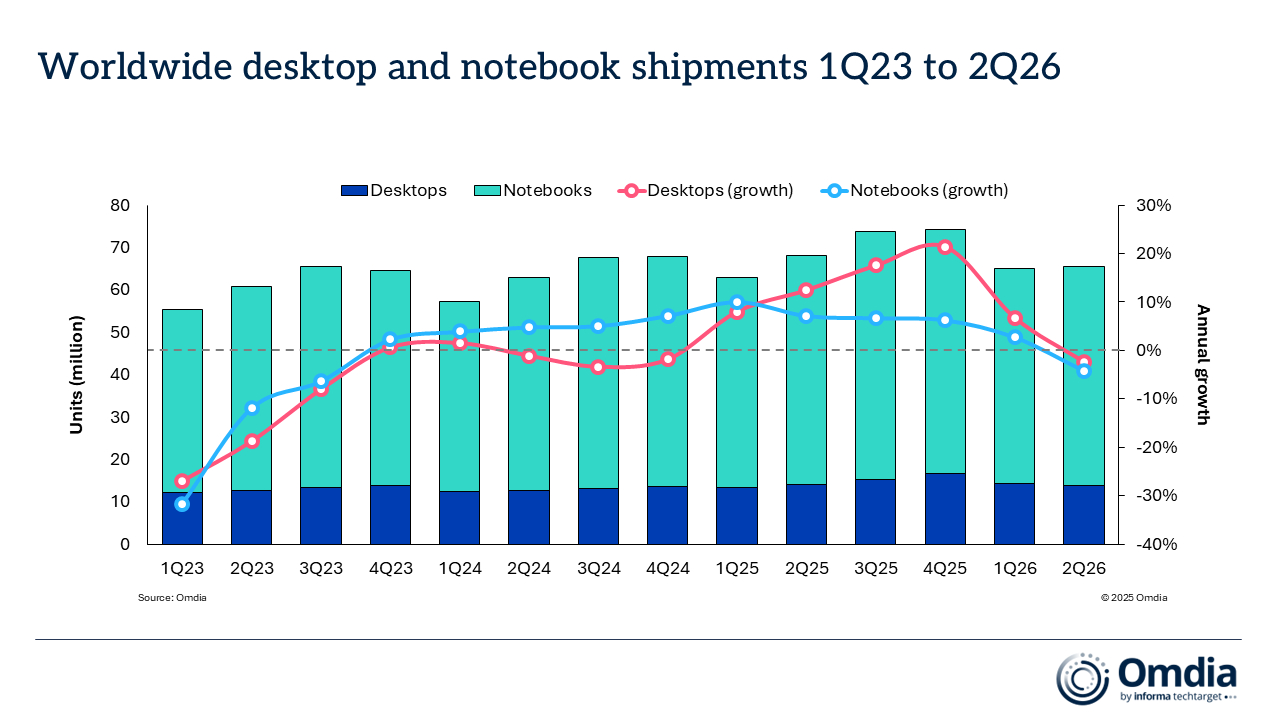

根据Omdia最新研究,2026年第二季度全球台式电脑、笔记本电脑及工作站出货量同比下降3.6%,降至6,570万台。其中,台式电脑(含台式工作站)出货量为1,390万台,同比下降1.3%;笔记本电脑(含移动工作站)出货量为5,170万台,同比下降4.2%。

2023年第一季度 - 2026年第二季度, 全球台式机和笔记本电脑出货量

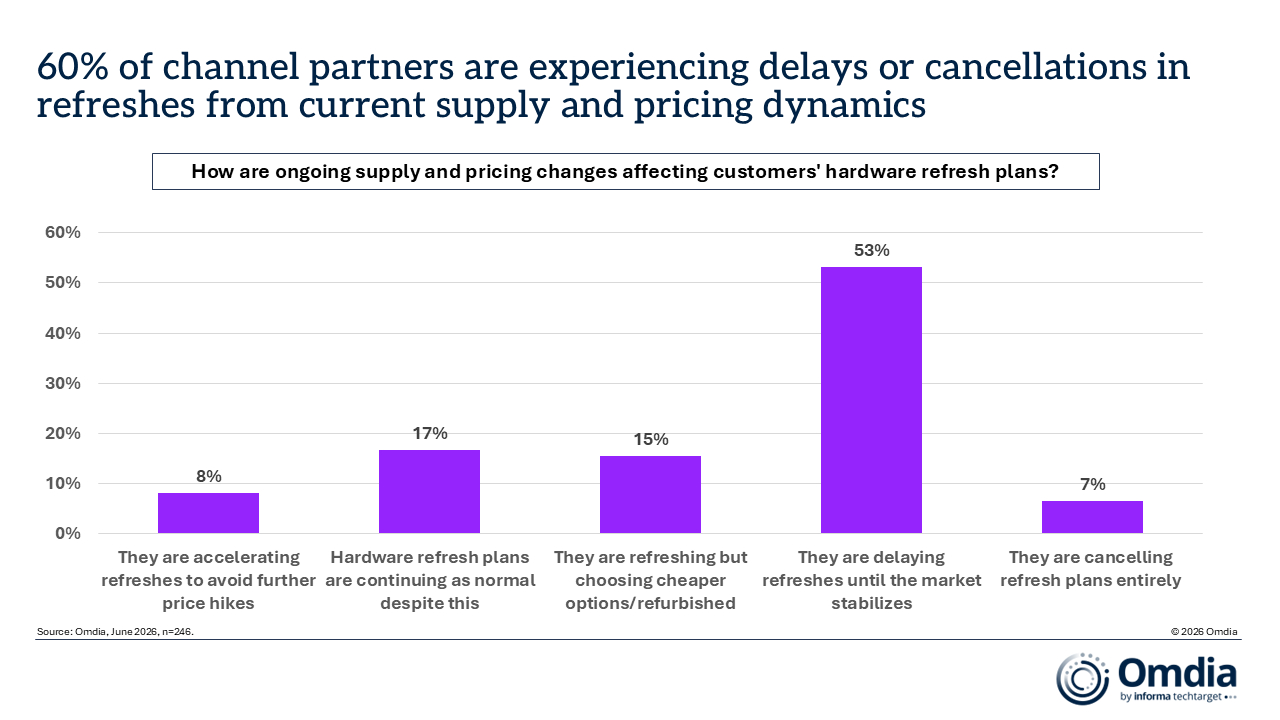

60%的渠道合作伙伴因当前供应和定价动态,正面临更新延迟或取消的情况

Omdia首席分析师(Principal Analyst)叶茂盛(Ben Yeh)表示:“今年第一季度存储器和存储产品价格的大幅上涨,对第二季度PC产品定价产生了显著影响。这也促使消费者和企业IT采购决策者提前购买PC,以降低未来价格进一步上涨带来的风险。尽管市场销量目前仍保持相对稳定,但后续需求下滑的风险依然存在。”

近期,苹果上调MacBook产品价格,成为市场关注的焦点。不过,实际上,其他PC厂商早在2025年第四季度末便已开始提价,并在此后的各个季度持续调整产品售价。与去年同期相比,同类产品的价格普遍上涨约20%至40%。

Omdia研究总监Ishan Dutt表示:“今年上半年,市场出现了明显的需求提前释放的迹象。随着供应紧张的影响逐步显现,市场正释放出需求延后的信号。在Omdia今年6月开展的一项渠道调查中,超过一半的B2B渠道合作伙伴表示,客户正推迟硬件更新计划,等待市场趋于稳定;另有6%的受访者预计,部分客户甚至可能直接取消采购计划。未来几个月,随着市场逐步接近2025年10月Windows 10服务终止(EOS)一周年,大量企业PC设备仍将面临升级需求。”

尽管Omdia预计,2026年下半年存储器和存储产品的成本涨幅将明显放缓,但PC整机售价仍将受到2026年第二季度上游零部件成本上涨的持续影响。Omdia研究显示,今年内存储器和存储产品价格均无明显回落的迹象。与此同时,多层陶瓷电容器(MLCC)、印刷电路板(PCB)等其他关键零部件价格也在持续上涨。因此,PC厂商预计仍将把不断增加的成本压力转嫁给终端市场,这将进一步抑制2026年下半年的市场需求。

全球台式机和笔记本出货量(市场份额和年增长率 ) | |||||

厂商 | 2026年 | 2026年 | 2025年 | 2025 | 年增 |

联想 | 16,622 | 25.3% | 16,973 | 24.9% | -2.1% |

惠普 | 13,002 | 19.8% | 14,291 | 21.0% | -9.0% |

戴尔 | 9,291 | 14.1% | 9,772 | 14.3% | -4.9% |

苹果 | 7,257 | 11.1% | 6,264 | 9.2% | 15.9% |

华硕 | 5,019 | 7.6% | 4,973 | 7.3% | 0.9% |

其他 | 14,479 | 22.0% | 15,825 | 23.2% | -8.5% |

合计 | 65,670 | 100.0% | 68,098 | 100.0% | -3.6% |

注: 单位为“千台” | |||||

联想继续稳居全球PC市场第一,2026年第二季度出货量达到1,662万台。尽管出货量同比小幅下降2%,但仍保持了25%的市场份额。惠普以1,300万台的出货量位居第二,但受市场环境影响,出货量同比下降9%。戴尔排名第三,在供应持续紧张的市场环境下展现出较强韧性,出货量达到929万台,市场份额维持在14%。苹果成为前五大厂商中增长最快的品牌,受MacBook Neo上市以及市场需求持续向好的带动,第二季度出货量达到725万台,市场份额较2025年第二季度提升2%。华硕位列第五,出货量为501万台,整体表现与去年同期基本持平。

关于OMDIA

Omdia隶属于Informa TechTarget, Inc. d/b/a Informa TechTarget (纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

在 businesswire.com 上查看源版本新闻稿: https://www.businesswire.com/news/home/20260708301679/zh-CN/