作者:张国斌

近日,据知情人士透露,英特尔公司正在考虑以300亿美元收购格芯(GlobalFoundries),这是该公司有史以来最大的一笔收购。传言称7月26日,英特尔CEO Gelsinger和技术开发总经理Ann Kelleher将主持一个名为 "英特尔加速 "的活动,将讨论 "即将推出的领导产品 "的工艺和封装路线图。消息称Gelsinger很可能在那天宣布收购Globalfoundries的消息。

GlobalFoundries为阿布扎比政府投资机构穆巴达拉投资公司(Mubadala Investment Co.)所有,但总部设在美国。但该公司发言人说,该公司没有与英特尔进行谈判。这其中的原因可能是格芯认为收购价格偏低还希望更高一些,另外,在4月初有传言称穆巴达拉投资公司要将Globalfoundries上市--在芯片短缺危机的高峰期,这无疑会抬高其价值,尽管其最先进的工艺还停留在14纳米--并筹集200亿至300亿美元之间的资金。

什么是“熔断”机制英特尔为何要收购格芯?

抛开其他原因,不得不说,英特尔的眼光还是很独到的,因为格芯其实是一笔很优质的资产,虽然它近年来在一直亏损,并且不停地售卖自己的资产,但是格芯今年在努力打造一个差异化的代工帝国----以特色工艺立足于代工领域。

在2018 年8月宣布将搁置7纳米FinFET项目,并调整业务重心放到14/12纳米FinFET衍生产品和其他差异化产品工作上以后,目前格芯有2家200mm晶圆厂 和5家300mm晶圆厂,格芯提供的工艺节点从300nm延伸到12nm,以格芯位于德累斯顿的Fab1为例,它提可以提供22FDX、28SLP、40/45/55NV以及BCDLite工艺服务,格芯计划在2020/2021年每年的晶圆开工量在40万到50万片之间,并对Fab1进行扩产。目前,格芯的22FDX节点生产的芯片出货量已超过3.5亿颗,实现了45亿美元营收,很多领先的人工智能芯片、可穿戴类芯片都采用这个工艺。此外,格芯在硅光领域也进行了布局,还有,在SOI工艺领域格芯也收获颇丰,格芯有超过250家客户,其中很多是重量级半导体大客户,中国的紫光展锐、瑞芯微、复旦微等都是格芯的客户。格芯还在积极扩产,有媒体预测未来几年格芯晶圆产能有望翻倍到90万~100万片!届时,格芯在差异化特色工艺领域将有望引领市场。

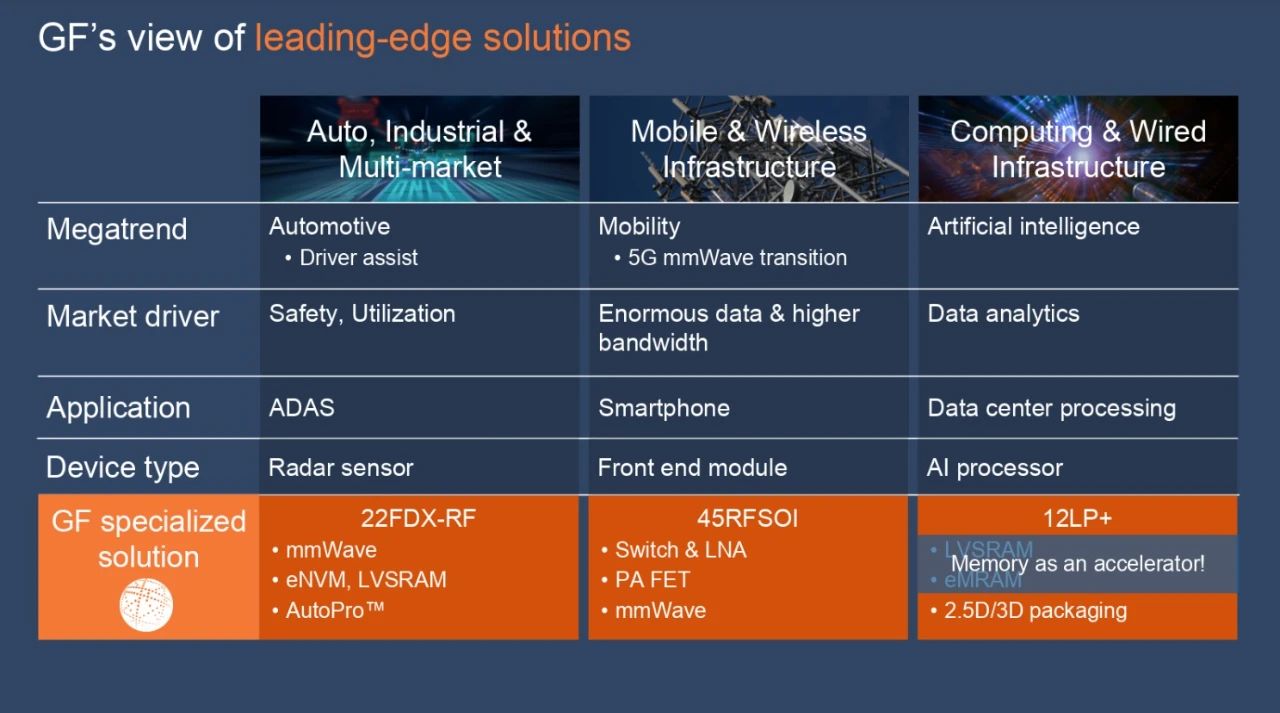

为发展特色工艺,格芯创建了三个战略业务部门,即汽车、工业和多市场战略业务部(AIM)、移动和无线基础架构部(MWI)以及计算和有线基础架构部(CWI)。格芯估计,在这些市场中,约有470亿美元的晶圆厂业务可以通过12nm或以上技术节点领域的解决方案来解决。其中,AIM业务占240亿美元,MWI和CWI分别占150亿美元和80亿美元。

在FD-SOI领域,几年前,格芯和三星、ST一起布局这个技术,推出22FDX平台,并和合作伙伴如芯原微电子、Soitec等一起打造FD-SOI生态,如今,付出没有白费,格芯在FD-SOI领域开始进入收获期。Juan Cordovez表示格芯22FDX中标金额高达45亿美元,这个工艺已经在人工智能、可穿戴等领域获得大量订单。

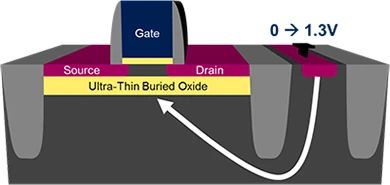

另外,FD-SOI工艺其实还有一个非常突出的有别于FinFET工艺的特点,就是体偏置技术--当衬底的极性为正,即 “体正偏”,简称FBB时,晶体管的开关速度更快。FBB是一个易于实现的极其有效的性能和功耗优化方法,可在晶体管开关期间动态调制FBB信号,这为设计人员优化性能和功耗带来极大的灵活性,当性能是优先考虑时,可以将电路设计得更快;否则,可以将电路设计得更节能。

目前,人工智能应用炙手可热,但是人工智能技术存在功耗瓶颈--需要大的算力就要付出高功耗的代价,格芯的FDX平台正好可以做很好的平衡。无论是基于FinFET的12LP (12nm FinFET)平台和12LP+解决方案,还是基于全耗尽型SOI的平面22FDXTM (22nm FD-SOI)平台都可以满足客户的需求。

特别地,对于开发“即时开启或永远在线”人工智能应用客户来说,22FDX的eMRAM产品具有很强的优势,可帮助客户实现高密度和非易失性。

硅光平台,布局未来10年

经过近30年的发展,硅光技术已经已经逐渐成熟,到了爆发的前夜。

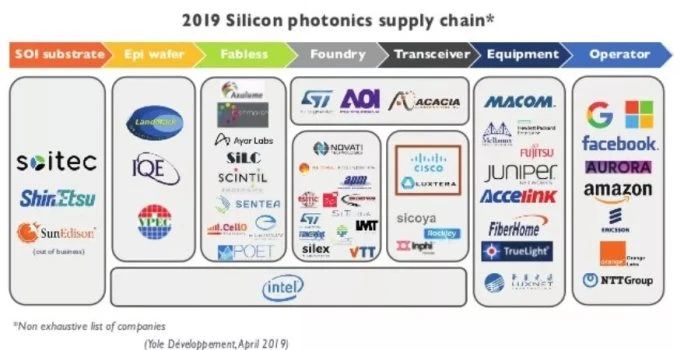

硅光技术基于1985年左右提出的波导理论,2005-2006年前后开始逐步从理论向产业化发展,Luxtera、Kotura等先行者不断推动技术和产业链的发展,形成了硅光芯片代工厂(GlobalFoundries、意法半导体、AIM等)、激光芯片代工厂(联亚电子等)、芯片设计和封装(Luxtera、Kotura等)较为成熟的Fabless产业链模式,也有Intel为代表的IDM模式,除激光芯片外,设计、硅基芯片加工、封测均自己完成)。

硅光子技术是一种基于硅光子学的低成本、高速的光通信技术。基于硅基衬底材料,利用CMOS工艺,结合微电子为代表的集成电路及光子技术,用激光束代替电子信息传输数据。

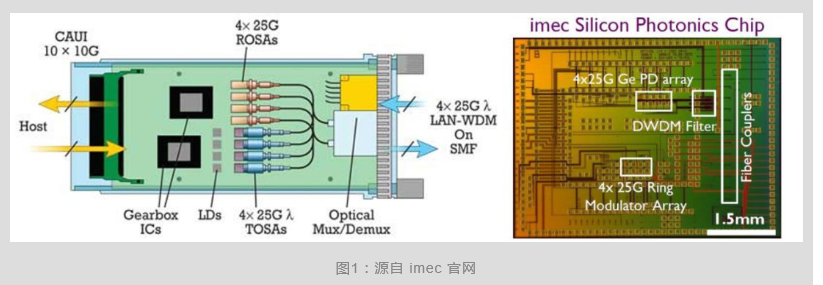

硅光子架构主要由硅基激光器、硅基光电集成芯片、主动光学组件和光纤封装完成,使用该技术的芯片中,电流从计算核心流出,到转换模块通过光电效应转换为光信号发射到电路板上铺设的超细光纤,到另一块芯片后再转换为电信号。

硅光子架构主要由硅基激光器、硅基光电集成芯片、主动光学组件和光纤封装完成,使用该技术的芯片中,电流从计算核心流出,到转换模块通过光电效应转换为光信号发射到电路板上铺设的超细光纤,到另一块芯片后再转换为电信号。

硅光技术的走热,源于用电传输数据的功耗日益增大,在后摩尔时代,不断缩小的芯片尺寸存在物理极限,漏电流增加、散热问题大等问题难以解决。而通过硅光集成,用光代替电进行信息传输,将大大降低集成电路的成本。

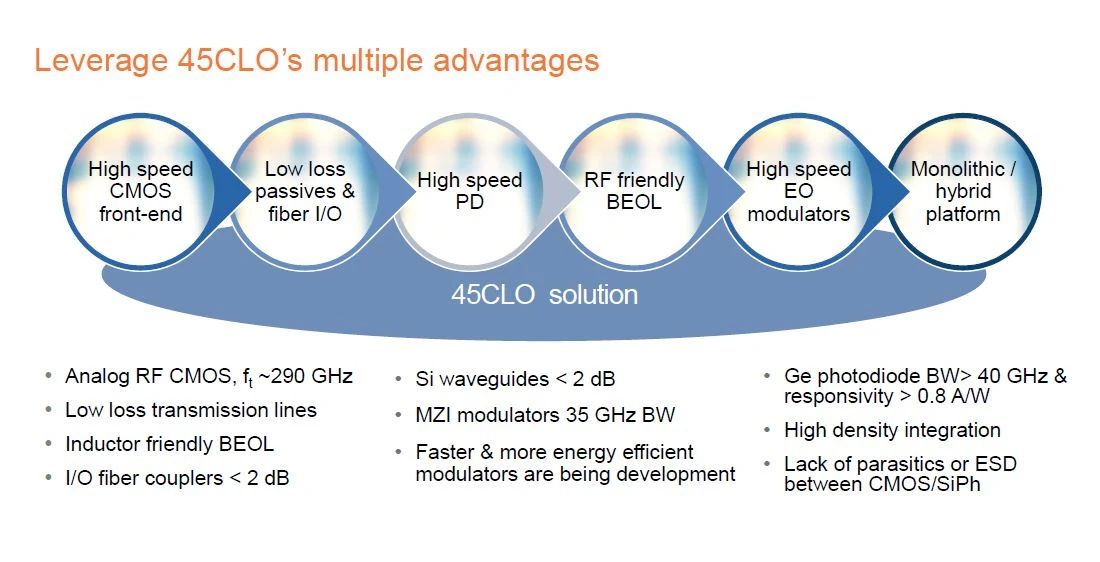

格芯与硅光初创公司Ayar Labs自2016年起一直在合作研发封装内光学互连单芯片解决方案,“在同一芯片上集成光子和RF CMOS电路讲求精妙的平衡。将其全部集成到硅片上,我们便可充分利用硅制造技术的规模、成本和工艺控制优势。”格芯副总裁Anthony Yu在接受电子创新网专访时指出。“硅光方案主要用户数据传输,主要是在数据中心领域。”

Anthony Yu表示,格芯2015年获得了IBM的九年光子学研究成果,并实现了90nm工艺“产业化”,即90WG。他表示:“在菲什基尔的工厂,我们已经在300mm晶圆上实现了这一工艺的量产。格芯做的大量的工作不仅定位于可信任的制造服务提供商,也针对光传输器准备可批量生产的各种相关器件。”

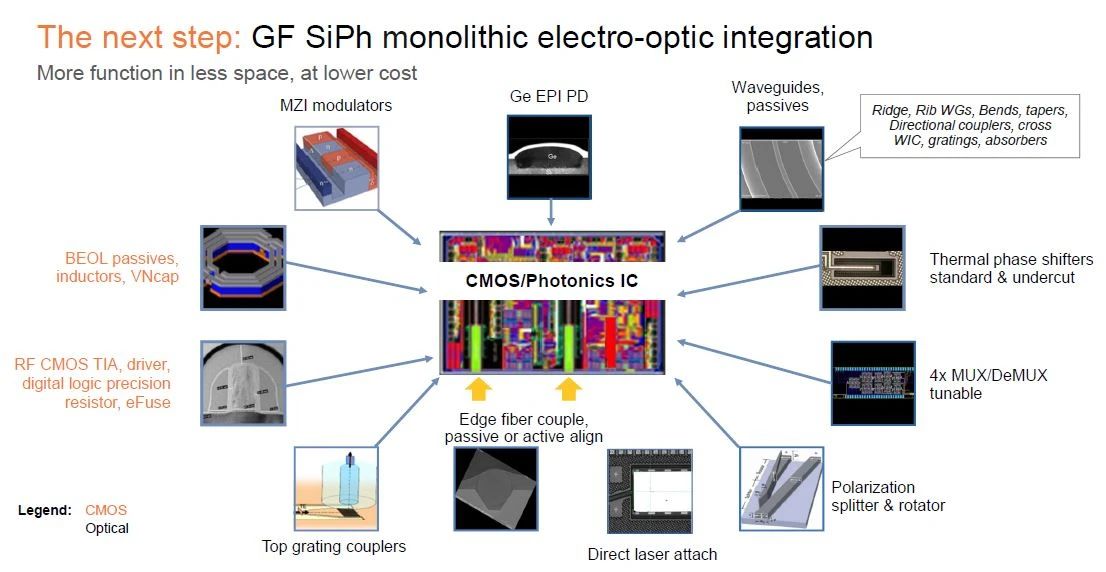

格芯的45CLO工艺是整合数字RF功能与所需的光学器件的硅光单芯片解决方案。(资料来源:格芯)

位于佛蒙特州伯灵顿附近的格芯Fab 9一直在利用锗硅工艺(9HP)为光学收发器制造元件。这些解决方案(激光驱动器、跨阻放大器(TIA)和其他分立式元件)被数据中心和其他市场中的“可插拔”多芯片光模块所采用,以通过光纤链路实现服务器机架的中距离连接。

在硅光模块中,光子链路连接到同一封装中的高性能IC,同时借助外部激光器提供光源。该封装通过光纤连接到另一个采用光子链路的模块,从而形成封装到封装高速互连,同时大幅降低功耗。下图是采用电信号进行数据传输时的功耗测算。

如果采用光信号进行信号传输则能效可以大大提升,距离也可以大大增加。

据介绍,Ayar Labs和格芯合力研发可进行批量制造的单芯片解决方案,以期缓解数据中心带宽日益捉襟见肘的境况。例如,机器学习在连接处理器和GPU以及高带宽内存时要求更高的芯片到芯片带宽。这是因为数据中心需要将机器分布到不同的物理位置,并使用通过超高带宽互连接口连接起来的多个组件。

所以,硅光模块将在数据中心获得大量采用,据Yole预测,到2025年硅光子市场规模将超13亿美元,其中将超过90%来自于数据中心应用。硅光有望在400G中等距离取得突破。

格芯的45CLO工艺将赋能一流的光学和数字功能。

据悉,Ayar Labs和格芯正在合作研发格芯的新一代硅光平台45CLO,Ayar Labs计划在其器件量产时使用这一平台。Anthony Yu透露,公司的45CLO单芯片技术将在纽约州马耳他的8号晶圆厂生产,并计划于2021年下半年完成生产工艺认证。

云游戏、机器人、外科手术机器人、CV2X车与车和车与网络的链接、智能制造、蜂窝网络和其他应用需要数据中心处理海量数据,而在边缘侧,每时每刻都在产生大量的数据,数据搬运将是未来的最大商机,而硅光技术将在这个领域展示它的魅力。

格芯正悄然成为硅光子领域的一股强大力量,未来格芯在这个领域必有辉煌的前景,据笔者了解,国内一些硅光初创公司已经和格芯建立了合作联系。

格芯也有麻烦

当然,格芯也有自己的麻烦事。

目前格芯与IBM,与AMD都有诉讼。

当年,IBM支付了15亿美元给格芯,希望其继续高级工艺的研发,并为Power和System z处理器提供十年的路线图,该交易还包括技术和人员。但是GlobalFoundries在2019年4月以4.3亿美元的价格将IBM的前东菲什基尔工厂卖给了安森美半导体,并在2019年5月以6.5亿美元的价格将其定制ASIC业务卖给了Marvell,另外又卖掉了其他一些资产,IBM称这些资产总计达10亿美元。会计师和律师将对此进行争论,并由陪审团来决定。除非英特尔收购Globalfoundries并解决IBM提起的诉讼。

AMD和Globalfoundries也有麻烦事,今年5月13日在一份SEC文件中透露,AMD计划在2022年至2024年期间从GlobalFoundries购买价值16亿美元的晶圆。

GlobalFoundries是14纳米I/O芯片的供应商,这些芯片是AMD第二代和第三代Epyc服务器芯片的一部分。据悉,GlobalFoundries已同意满足2022年、2023年和2024年的最低供应门槛。作为回报,AMD已同意向GlobalFoundries赔偿约16亿美元的晶圆。GlobalFoundries曾是AMD第一代Epyc Naples的主要工厂合作伙伴,该产品采用GlobalFoundries的14纳米工艺制造。AMD计划继续与该工厂合作生产7纳米零件,但在2018年,面对不利的经济条件,GlobalFoundries突然放弃了7纳米开发计划,AMD将台积电列为其7纳米供应商,其实这个转变对AMD是个大利好,因为通过这个转变AMD才实现了对英特尔的大逆袭,并且把赛灵思收入囊中,从这个结果看,AMD应该感谢格芯3年前的决定。

不过,如果英特尔要收购GlobalFoundries,还要跟AMD谈好如何解决这个排他性晶圆供应协议。

收购可以成功吗?

从英特尔代工角度看,这是个很好的交易,英特尔在数字逻辑制造领域很强,Globalfoundries则在特色工艺领域开辟了一片新天地,正好互补,此外,对于不差钱的英特尔来说这个价格不是个事儿。

此外,在目前的政治气候下,美国政府是非常欢迎这笔收购的,甚至可能会补贴,而这个收购也不会形成垄断,所以其他国家也难有理由否定,所以收购成功概率很大。不过对于本土IC设计企业来说,未来可能要注意调整代工策略,最终,还是希望本土代工企业尽快扩大产能。

大家怎么看?欢迎讨论!

注:本文为原创文章,未经作者授权严禁转载或部分摘录切割使用,否则我们将保留侵权追诉的权利!